ZOPA

L’occhio attento alle nuove economie, alle nuove politiche, ai nuovi pensieri.

Sullo sfondo del dipinto i cumuli di mondezza di Napoli, con le colorazioni tipiche di un quadro di van Gogh. Nuovomondo, fedele alla sua vocazione cerca un’oasi di speranza da dove intravedere il sereno.

In un periodo di progressivo e preoccupante aumento del costo del denaro, di crisi di liquidità mondiale (vedi mutui-subprime:1°articolo di Nuovomondo), di tempeste finanziarie, arriva la ricetta per non finire nelle mani di usurai e strozzini.

Si chiama ZOPA. E’ sbarcata in Italia nell’Autunno di quest’anno, dopo essere stata messa a punto da un team di esperti nel settore finanziario in Gran Bretagna nel 2005.

Si chiama ZOPA. E’ sbarcata in Italia nell’Autunno di quest’anno, dopo essere stata messa a punto da un team di esperti nel settore finanziario in Gran Bretagna nel 2005.

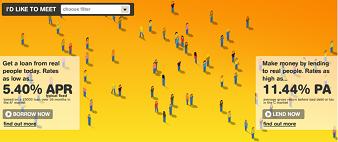

Zopa è l’acronimo inglese di Zone of Possible Agreement: Zona di Possibile accordo. Si tratta di un mercato virtuale in cui s’incontrano domanda e offerta di prestiti in denaro. E’ la risposta più efficace e dirompente al monopolio asfissiante di banche e finanziarie nel settore dei mutui. Zopa è quindi una strada alternativa d’enorme importanza per chi ha esigenza di liquidità monetaria e non può accedere ai tradizionali canali del credito.

Zopa è una delle espressioni più qualificanti del modello finanziario che va sotto il nome di social lending. Nel social lending le persone si mettono in contatto tra loro direttamente per chiedere e prestare denaro senza l’intermediazione degli istituti di credito specializzati.

E’ un metodo che consente l’incontro tra esigenze particolari dei singoli che non troverebbero adeguata risposta da banche e finanziarie. Il meccanismo di funzionamento di Zopa è semplice e trasparente.Si accede al sito e ci s’iscrive nell’area destinata rispettivamente ai richiedenti o ai prestatori di mutui. Per iscriversi occorre avere raggiunto la maggiore età ed essere titolari di un conto corrente bancario. A chi richiede un prestito è assegnato un profilo di credito che varia per quattro classi: A- A+ – B- C. Chi non raggiunge tali livelli non può essere iscritto a Zopa.

L’occhio attento alle nuove economie, alle nuove politiche, ai nuovi pensieri.

Sullo sfondo del dipinto i cumuli di mondezza di Napoli, con le colorazioni tipiche di un quadro di van Gogh. Nuovomondo, fedele alla sua vocazione cerca un’oasi di speranza da dove intravedere il sereno.

In un periodo di progressivo e preoccupante aumento del costo del denaro, di crisi di liquidità mondiale (vedi mutui-subprime:1°articolo di Nuovomondo), di tempeste finanziarie, arriva la ricetta per non finire nelle mani di usurai e strozzini.

Si chiama ZOPA. E’ sbarcata in Italia nell’Autunno di quest’anno, dopo essere stata messa a punto da un team di esperti nel settore finanziario in Gran Bretagna nel 2005.

Zopa è l’acronimo inglese di Zone of Possible Agreement: Zona di Possibile accordo. Si tratta di un mercato virtuale in cui s’incontrano domanda e offerta di prestiti in denaro. E’ la risposta più efficace e dirompente al monopolio asfissiante di banche e finanziarie nel settore dei mutui. Zopa è quindi una strada alternativa d’enorme importanza per chi ha esigenza di liquidità monetaria e non può accedere ai tradizionali canali del credito.

Zopa è una delle espressioni più qualificanti del modello finanziario che va sotto il nome di social lending. Nel social lending le persone si mettono in contatto tra loro direttamente per chiedere e prestare denaro senza l’intermediazione degli istituti di credito specializzati.

E’ un metodo che consente l’incontro tra esigenze particolari dei singoli che non troverebbero adeguata risposta da banche e finanziarie. Il meccanismo di funzionamento di Zopa è semplice e trasparente.Si accede al sito e ci s’iscrive nell’area destinata rispettivamente ai richiedenti o ai prestatori di mutui. Per iscriversi occorre avere raggiunto la maggiore età ed essere titolari di un conto corrente bancario. A chi richiede un prestito è assegnato un profilo di credito che varia per quattro classi: A- A+ – B- C. Chi non raggiunge tali livelli non può essere iscritto a Zopa.

A questo punto il richiedente valuta i tassi offerti per la sua classe di credito e se sono convenienti chiede il prestito firmando un relativo contratto in cui si riconosce debitore del prestatore. Le rate del mutuo sono ripagate a scadenza prestabilita tramite bonifico automatico(RID), con l’intervento eventuale di una società di recupero crediti in caso d’insolvenza.

Un’ulteriore garanzia della tenuta del sistema Zopa è che esso può contare su un capitale virtualmente illimitato e non presenta gli elevati costi di gestione di banche e finanziarie (le commissioni di Zopa hanno una media dell’1%). Inoltre le prestazioni in denaro sono temporaneamente conferite, prima dell’erogazione ai richiedenti, su un conto che non fa parte del patrimonio di Zopa sottraendo così i prestatori ad eventuali conseguenze negative di un fallimento della società Zopa spa.

Non resta a questo punto che resistere alle sirene dei fantasmagorici rendimenti offerti dalle società finanziarie e dalle banche per investire il nostro denaro in prodotti dalla dubbia solidità. Forse è il caso di fare una visita al sito www.zopa.it ed entrare nella zona di possibile accordo. E’ un modo semplice e nello stesso tempo rivoluzionario per incominciare a contrastare la tenuta del potere economico da parte di quei potentati che, per diritto naturale, sperano di mantenerlo in eterno.

Non resta a questo punto che resistere alle sirene dei fantasmagorici rendimenti offerti dalle società finanziarie e dalle banche per investire il nostro denaro in prodotti dalla dubbia solidità. Forse è il caso di fare una visita al sito www.zopa.it ed entrare nella zona di possibile accordo. E’ un modo semplice e nello stesso tempo rivoluzionario per incominciare a contrastare la tenuta del potere economico da parte di quei potentati che, per diritto naturale, sperano di mantenerlo in eterno.